AMD近期在運算領域聲勢優於Intel,尤其CPU產品競爭力提高的同時更由於Intel不爭氣有出色的表現,然而對於這些大型晶片商而言,帶動獲利的關鍵並非消費性產品,而是資料中心與HPC等高階運算市場需求;匯豐銀行依據對AMD的觀測,已經AMD股價目標自預估的200美金下修至110美金,幅度達45%,其中的關鍵正是AMD Instinct AI GPU的表現低於原本預期。

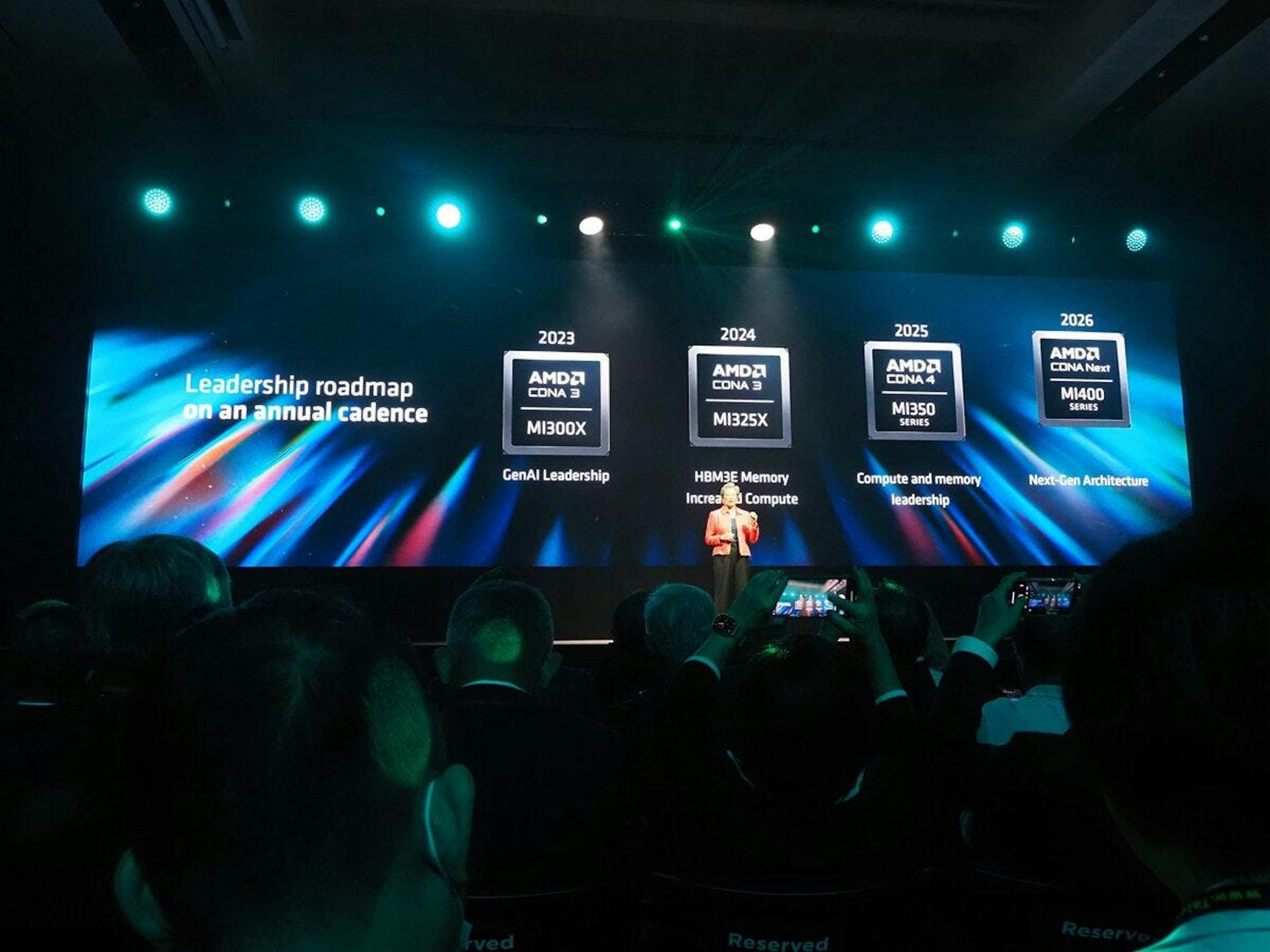

匯豐銀行分析師Frank Lee指稱AMD的Instinct AI GPU的競爭力低於原本預期,也導致AMD並未在AI GPU市場有進一步的突破,當前的Instinct MI325市場需求並不算熱,預估2025年上半年AMD的Instinct GPU不會有顯著的起色;雖然AMD在2025年下半年還將推出MI325,但Frank Lee認為最快還要到2025年底至'2026年初才會有能與NVIDIA NVL競爭的AI機架解決方案,但屆時應該已經是MI400推出的時間。

▲匯豐分析師認為AMD最快要到2025年底才能提供可與NVIDIA NVL機架式AI解決方案抗衡的設計

除了匯豐銀行以外,華爾街也有不少看衰AMD AI發展的聲音,如Wolfe Research就在2024年底指稱AMD無法在2025年獲得充裕的AI話語權;美國銀行則指稱Arm CPU的崛起也些微影響到AMD CPU的市佔,從趨勢來看,Arm架構在2022年僅有1%市佔,到了2023年提高至5%,而2024年進一步攀升到7%。(補充:能充分發揮Blackwell效能的GB200正是基於Arm CPU架構。)

雖然狀況沒有Intel那麼糟,不過Intel在去年股價大跌也是受到其AI策略並未獲得市場肯定,進一步導致股價暴跌;雖然由於NVIDIA的產品缺貨交期偏長,看似市場其它競爭對手仍有生存空間,但現實是NVIDIA在AI投入長時間的軟硬體布局,同時持續提供開源的軟體與開發環境,也使得使用NVIDIA平台的門檻相對更低,並可取得豐富的可用資源,這也是AMD與Intel解決方案當前還難以說服客戶的難處。