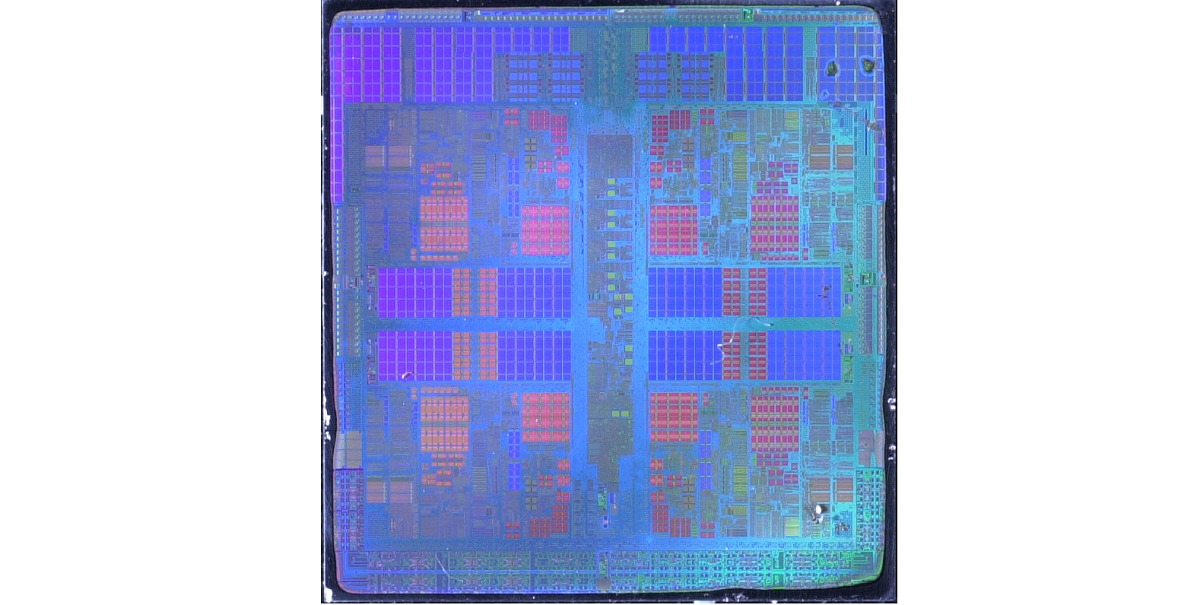

這張照片是原生四核心的K10 “Barcelona”,也是AMD Opteron極盛而衰的轉捩點。AMD從2003年到2007年,靠著「按表操課」的預定計畫,一口氣掌握了戰略主動權,壓著Intel猛打了好幾年。但先不論Intel從2006年吹起了反攻的號角,AMD在2006年的夏天,耗資54億美元併購ATi (其中42億美元是現金),卻也嚴重影響到AMD內部的產品研發時程,並造成一連串的骨牌效應。

硬科技:做為x86伺服器象徵的Intel Xeon處理器:混亂期(2004-2006)

硬科技:做為x86伺服器象徵的Intel Xeon處理器:轉型期(2006-2008)

硬科技:做為x86伺服器象徵的Intel Xeon處理器:反擊期(2008-2011)

硬科技:做為AMD全盛時期象徵的Opteron處理器:全盛期(2003-2007)

硬科技:做為AMD全盛時期象徵的Opteron處理器:逆轉期(2007-2010)

硬科技:做為AMD全盛時期象徵的Opteron處理器:崩潰期(2010-2017)

當2006年的聖誕節,AMD宣佈原生四核心的K10 (K8L) 完成設計,並由執行長Hector Ruiz親自主持慶功的聖誕晚會時,全世界都感受的到AMD早已力不從心,結果2007年11月,AMD緊急暫停出貨新款Opteron—因為爆發了會造成系統死當的TLB臭蟲事件,如透過更新BIOS關閉TLB,將會降低10-30%的效能,重創了企業界對AMD的信心。AMD在伺服器市場的氣勢就如同自由落體般的直線下墜,再也沒有挽回的可能。

而且AMD即使看似在伺服器市場攻城掠地,但整體佔有率也從未超過30%,主因在於缺乏整體解決方案,和Intel呈現強烈的對比。Intel在做任何事情前,都會針對應用面來考量解決方案,進而建立整體性的產業生態系統,從市場行銷、硬體組合、軟體支援、開發環境等均一應俱全,但AMD就不是了,在Intel所能看到的完整平台規畫,在AMD就看不到,這些多少也影響企業客戶的信心。所以簡而言之,AMD是「CPU Out」,Intel則是「System In」。

從事後諸葛的角度來看,AMD其實並沒有從率先支援64位元x86指令集,得到太多明顯的好處,因為就算領先Intel整整1年好了,Opteron剛上市的時候,根本就普遍缺乏軟體支援,頂多就早期的Windows x64版,頂多再加上個RedHat和SuSE。不像Intel發表支援EM64T的處理器後,自家的新版編譯器馬上就同步上市,也正好是64位元x86軟體,以雨後春筍之勢出現在市場上的關鍵時刻。

AMD也沒有認真思考創新性的應用,讓客戶去充分發揮Opteron蘊含的潛能。以HyperTransport為例,眾多協力廠商針對高效能運算所發想出來的數種延伸用途,AMD連一個都沒有想到過。然後他們跑去問AMD:這樣實作會不會有問題?AMD當然都說沒有問題,結果事後證明,通通都出狀況。後來HyperTransport的外部接頭規範HTX總算被做出來了,AMD自己也不知道這東西能拿來做什麼,還是由PathScale最先挖掘其應用潛力,這也是很好的例證。

筆者也很好奇,Infinity Fabric是否將重蹈覆轍。

這些「宿疾」,至今依舊存在,只是伺服器需求往雲端資料中心集中的大勢,讓AMD的長年缺陷變得沒那麼明顯。

AMD在2009年6月準時推出原生六核K10 “Istanbul”,並大肆宣揚「使命必達的執行力」,但這也是AMD成功的極限,融合CPU與GPU的Fusion大戰略,讓AMD從此備多力分,產品時程也漸漸的脫軌,接著得來不易的伺服器市占率,就被Intel的鐘擺巨輪狠狠的碾碎。

藉由改名轉運的想法不限於個人,對產品來說也是,AMD從Socket G34「包雙晶粒水餃」時,也將Opteron產品線精簡成4000 (單處理器或雙處理器,Socket C32) 與6000 (雙處理器或多處理器,Socket G34) 系列,但早已時不我與,x86伺服器市占率跌破10%。那麼,姍姍來遲的「救世主」推土機 (Bulldozer) 家族,能否救駕成功?但事後證明,根本只是提油救火。

3 則回應